三季度浮法玻璃价格趋势打破前史规则

三季度,终端需求全体趋弱,浮法玻璃价格继续走低,导致大都浮法厂连续开端亏本,迫使产能进入减缩形式,打破从前前史规则。年内,供给过剩局势或难以改变,原片价格进一步下滑概率较大,但在本钱支撑下,下降空间或将有限。

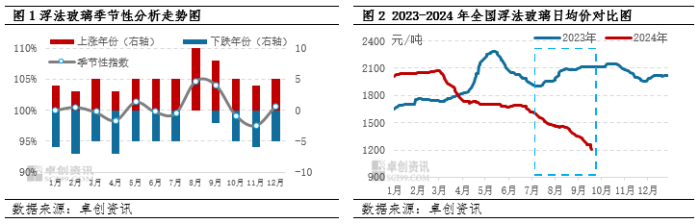

三季度是浮法玻璃传统消费旺季的过渡期,依据前史规则看,7月供需博弈阶段,价格涨跌概率参半;8至9月需求旺季,使得价格顺势上扬概率较大。但是本年需求“遇冷难回暖”,供给“高温难下降”,迫使价格继续走低,打破前史规则。据卓创资讯数据监测,到9月19日,全国浮法玻璃日均价跌至1210.30元/吨,较7月初跌落25.09%,环比二季度日均价跌幅扩展17.84个百分点,正逐渐靠近十年里的最低价。

三季度,浮法玻璃职业归纳毛利由盈余转为亏本。质料和燃料是浮法玻璃本钱中最重要的两大部分,其间以纯碱价格下降对浮法玻璃本钱的影响最大,季度内要点收集区域的重碱约累计下调750元/吨左右,其他质料、燃料的价格亦有不同起伏的下滑,致使浮法玻璃归纳本钱下滑。但本钱的下滑缺乏以对冲原片价格的降幅,使得大都以天然气、石油焦、煤炭为燃料出产企业的毛利先后呈现亏本。到9月19日,职业归纳毛利已亏本197.76元/吨左右。

终端商场需求继续不振是导致浮法玻璃价格打破传统规则的首要的要素之一。三季度以来,受房子竣工面积减缩的影响,深加工都会存在订单缺乏、开工率偏低的问题,也使得业界参与者对后市决心缺乏,从而导致对原片的收购益发慎重。估计三季度均匀需求量约8692万分量箱,环比下降7.59%。

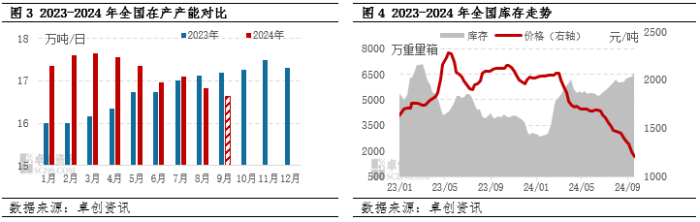

此外,高产能、高库存亦是导致价格下滑的要素。近三个月,在商场需求继续不振和职业亏本双利空要素影响下,方案外产线冷修有所添加,使得在产产能进入减缩形式,但商场需求仍难匹配当时产能。一起,中下游在失望心里效果下从始至终保持刚需收购,提货速率较慢,导致浮法厂库存全体呈震动添加趋势。因而,产能减缩没有有用缓解供给端的竞赛压力。据卓创资讯数据监测,到9月19日,商场在产日熔量算计16.7265万吨,环比上季度末跌落1.36%,降幅收窄2.55个百分点,估计月底日熔量将减缩至16.5765万吨;库存方面,全国要点收集样本库存算计6564万分量箱,环比上季度末添加19.80%,同比添加62.80%。

四季度看,商场预期仍将保持弱需求状况,进一步倒逼产能出清,但年内或保持供给过剩局势,因而价格或难止跌。据了解到年末,估计将有10条产线条产线存新焚烧或复产方案,日熔量算计7775吨。在职业严格竞赛下,不乏预期外冷修产线将会增多,产能存减缩预期。但考虑到当时库存正处近5年高位,为防止新年高库存危险,那么四季度的降库对浮法厂来说显得很火急,这或迫使价格进一步下滑的概率增大,但受本钱端的压力,价格下滑的空间预期有限。

网站首页

网站首页 电话咨询

电话咨询 联系我们

联系我们 返回顶部

返回顶部